Elk jaar publiceert Pensioenfonds Ernst & Young zijn jaarverslag. In het verslag worden de belangrijkste ontwikkelingen van het afgelopen jaar toegelicht. In 5 minuten lees je het verkort jaarverslag.

Vanaf 1 juli 2018 is Pensioenfonds Ernst & Young een gesloten pensioenfonds geworden. De medewerkers van EY en HVG Law bouwen sindsdien pensioen op via Cappital. Het pensioen dat voor 1 juli 2018 is opgebouwd bij het pensioenfonds wordt nog wel door Pensioenfonds Ernst & Young beheerd. Vanaf het moment dat Pensioenfonds Ernst & Young een gesloten fonds werd, heeft het bestuur de mogelijke toekomstscenario’s onderzocht. Er bleven uiteindelijk twee realistische scenario’s over; doorgaan op de huidige voet of overdracht aan Aegon. Uit ons onderzoek kwam uiteindelijk begin 2022 naar voren dat overdracht aan Aegon gevolgd door liquidatie van Pensioenfonds Ernst & Young zeker op de langere termijn het beste is voor alle belanghebbenden.

Op dit moment druk zijn we druk doende om de balans op te maken en met name uit te zoeken of een eventuele overdracht naar Aegon leidt tot een situatie die voor alle stakeholders naar verwachting gelijkwaardig uitpakt. Indien het bestuur van Pensioenfonds Ernst & Young straks definitief concludeert dat overdracht naar Aegon, gevolgd door een liquidatie van Pensioenfonds Ernst & Young, de beste oplossing is, zal ook het Verantwoordingsorgaan van Pensioenfonds Ernst & Young positief moeten adviseren en zal ook De Nederlandsche Bank geen bezwaar moeten maken. Begin februari 2022 is met Aegon een intentieverklaring getekend die - als aan alle ontbindende en opschortende voorwaarden is voldaan - kan leiden tot een definitieve overeenkomst. Op deze wijze is veilig gesteld dat bij een eventueel definitief besluit tot overdracht er aan de kant van Aegon geen obstakels zullen zijn.

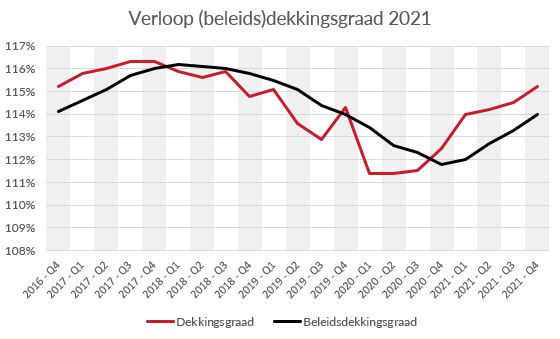

De (actuele) dekkingsgraad is de verhouding tussen het totale vermogen en de totale technische voorzieningen van Pensioenfonds Ernst & Young (zonder toekomstige indexatie). De dekkingsgraad is de graadmeter voor de financiële gezondheid van het fonds. De beleidsdekkingsgraad is de gemiddelde dekkingsgraad van de laatste 12 maanden.

Eind 2021 was de beleidsdekkingsgraad 114,0%. De beleidsdekkingsgraad is vooral van belang voor het verhogen van de pensioenen (indexatie). Pensioenfonds Ernst & Young heeft de pensioenen namelijk verzekerd bij Aegon. Dat betekent dat Aegon garant staat voor de pensioenen. Het pensioen kan dus niet zomaar worden verlaagd en het pensioenfonds hoeft geen hoge buffers aan te houden.

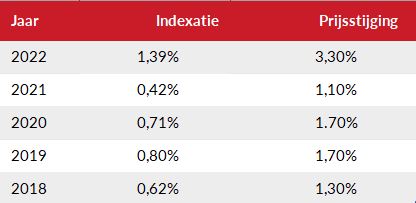

In 2021 is je pensioen met 0,42% verhoogd en in 2022 met 1,39%. Pensioenfonds Ernst & Young probeert de waarde van je pensioen op peil te houden, maar dat kan alleen als het pensioenfonds financieel gezond is. De indexatie wordt betaald uit het vrije vermogen van het pensioenfonds. Het indexatiebeleid van Pensioenfonds Ernst & Young is gericht op toekomstbestendig indexeren. Dit betekent dat als de pensioenen worden geïndexeerd, deze indexatie naar verwachting ook in de verre toekomst kan worden toegekend. Zoals het er nu naar uitziet, is de verwachting dat de komende jaren je pensioen gedeeltelijk zal kunnen worden geïndexeerd.

Met ingang van 10 maart 2021 geldt voor onder meer pensioenfondsen de Verordening betreffende informatieverschaffing over duurzaamheid in de financiële dienstensector (de Sustainable Finance Disclosure Regulation, hieronder verder ‘SFDR’).

De SFDR verplicht een pensioenuitvoerder een verklaring op zijn website te plaatsen waaruit is op te maken of deze negatieve duurzaamheidsimpact meeweegt, en -als dat het geval is- hoe het due diligence beleid daarop is afgestemd. Als pensioenuitvoerders de negatieve duurzaamheidsimpact meewegen, moeten zij in de verklaring op de website daarover verantwoording afleggen in de voorgeschreven terminologie en (minimale) inhoud van de SFDR en de nadere technische uitwerking daarvan.

Pensioenfonds Ernst & Young houdt geen rekening met negatieve duurzaamheidsimpact bij het doen van beleggingen. Het pensioenfonds is immers vanaf 1 juli 2018 een gesloten pensioenfonds en volledig herverzekerd. De beleggingen die Pensioenfonds Ernst & Young zelf beheert, zijn slechts de beleggingen die staan tegenover het vrije vermogen van het pensioenfonds en de pensioenbijspaarregeling. Daarmee is de omvang, aard en complexiteit van activiteiten en producten beperkt.

Het is goed om te weten dat alle kosten van de pensioenuitvoering worden betaald door de werkgever. Voor een gesloten pensioenfonds is dit belangrijk: we hebben namelijk geen premie-inkomsten meer. Omdat de werkgever deze kosten betaalt, gaat dit niet ten koste van het vermogen van het pensioenfonds.

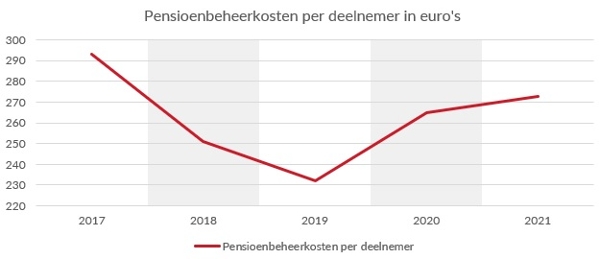

Hiernaast zie je wat het de afgelopen vijf jaar kostte om het pensioen te beheren. De gemiddelde pensioenbeheerkosten van Pensioenfonds Ernst & Young waren in de periode 2018-2020 lager dan het gemiddelde van vergelijkbare pensioenfondsen. Namelijk € 249,- versus € 311,-.

Welke deelnemers rekenen we mee?

Het bedrag per deelnemer is gebaseerd op het aantal personen dat in dienst was voor 1 juli 2018 en nog steeds in dienst is, alsmede het aantal pensioengerechtigden.

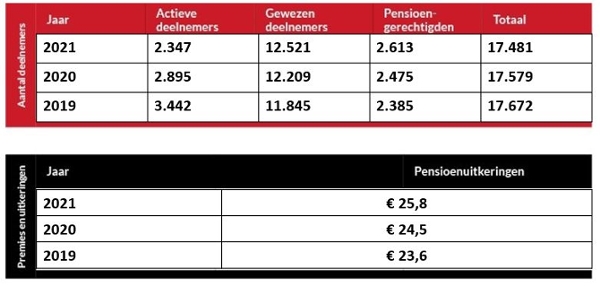

De Pensioenfederatie heeft aanbevolen om de kosten van pensioenbeheer in euro’s per deelnemer te rapporteren. Het aantal deelnemers is de som van het aantal actieve deelnemers en pensioengerechtigden. Voor Pensioenfonds Ernst & Young geldt dan dat de kosten per deelnemer € 506,- zijn (2020: € 559,-).

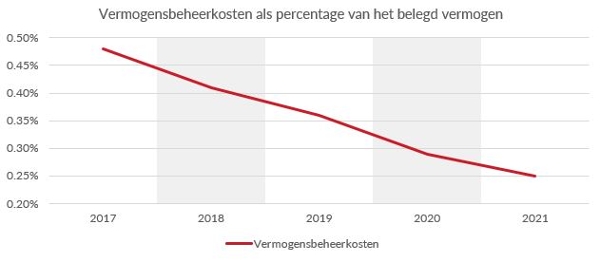

Hiernaast zie je wat het de afgelopen vijf jaar kostte om het vermogen van Pensioenfonds Ernst & Young te beheren. Zoals je ziet zijn de vermogensbeheerkosten gedaald van 0,48% naar 0,25% van het gemiddeld belegd vermogen. Onze gemiddelde vermogensbeheerkosten waren in de periode 2018-2020 hoger dan het gemiddelde van vergelijkbare pensioenfondsen. Namelijk 0,35% versus 0,32%.

Vanaf 1 juli 2018 is Pensioenfonds Ernst & Young een gesloten pensioenfonds en ontvangt het geen premie meer. De personen opgenomen onder ‘Actieve deelnemers’ zijn deelnemers die in dienst waren voor 1 juli 2018 en nog steeds in dienst zijn. De pensioengerechtigden ontvingen samen € 25,8 miljoen aan pensioen.