Vind het antwoord op je vraag

Met Aegon Leven bedoelen Aegon Levensverzekering N.V., waar onze basisregeling via een garantiecontract is ondergebracht. Met Aegon Cappital bedoelen we de premiepensioeninstelling (PPI) van Aegon, waar het kapitaal van de PBR naartoe overgedragen wordt.

Indien het kapitaal op het moment van overdracht gebruikt wordt voor de inkoop van een prepensioen bij Aegon Leven, dan zal er, indien je dat wenst, pensioen uitgekeerd worden vanaf de prepensioendatum. Wordt het kapitaal overgedragen naar Aegon Cappital, dan wordt het gebruikt voor levenslang ouderdomspensioen, dat wordt uitgekeerd vanaf je pensioendatum.

Ja, zodra het kapitaal wordt omgezet in een ingaand (pre)pensioen, is de maandelijkse uitkering belast.

Nee, het is een éénmalige keuze.

Ja, DNB is akkoord met deze overgang

De enige acties die je moet nemen zijn: een keuze maken voor je prepensioen (indien van toepassing) en straks eventueel het wijzigen van je beleggingsprofiel als je vindt dat dit (te veel) afwijkt van wat je zelf zou willen.

De mogelijkheid bestaat om één of meerdere rekeningen (potten) om te zetten in een prepensioen, afhankelijk van de soort rekening, waardoor het eindkapitaal in de PBR (bij NNIP) anders kan zijn dan het beginkapitaal bij de nieuwe uitvoerder (Aegon Cappital).

Het was en is niet meer mogelijk om nog geld in deze regeling in te leggen.

In geval van voortijdig overlijden komt het kapitaal in de huidige regeling toe aan uw nabestaanden. Met het kapitaal wordt een extra partnerpensioen en/of wezenpensioen ingekocht. Ook in de nieuwe regeling komt het kapitaal op dezelfde wijze toe aan je nabestaanden. Indien er geen nabestaanden zijn, valt het kapitaal in de huidige regeling toe aan het vrije vermogen van SPEY, waarvan we de voorwaardelijke indexatie betalen. In de nieuwe regeling komt het vrijgevallen kapitaal in een winstdelingspot, dat weer toekomt aan alle deelnemers van deze regeling.

Er zijn in de nieuwe regeling bij Aegon Cappital vijf lifecycle-mixen waaruit je kunt kiezen (bij de huidige uitvoerder NNIP zijn dat er drie). Het is echter niet meer mogelijk om een eigen verdeling te kiezen. Ook is het niet mogelijk om het kapitaal in cash aan te houden (deze mogelijkheid komt in de huidige regeling overigens ook te vervallen, zo heeft NNIP ons laten weten).

Dit is na overgang terug te vinden na inloggen op de website van de nieuwe uitvoerder (Aegon Cappital).

Ja, die is er. Je kunt daar op inloggen met je DigiD.

Nee, de verkoopopbrengst van de beleggingsfondsen bij NNIP wordt overgedragen aan Aegon Cappital en volledig gebruikt voor de aankoop van beleggingen (eventueel onder aftrek van wat aan Aegon Leven wordt overgedragen voor de inkoop van een prepensioen).

Voor de basisregeling verandert dit niet (dit blijft dus Aegon Leven), voor de PBR gaat dit voortaan via Aegon Cappital. Voor een totaaloverzicht verwijzen wij je dan naar mijnpensioenoverzicht.nl.

Voor vragen kun je altijd contact opnemen met het Pensioenbureau. Dit kan zowel telefonisch (088 – 407 9908) als via e-mail (pensioenbureau@nl.ey.com).

Uitgaande van een gemiddeld kapitaal van € 400, zou dit in de oude situatie bij NNIP op pensioendatum naar schatting leiden tot € 125 levenslang partnerpensioen (bruto per jaar). In de nieuwe situatie bij Aegon Cappital krijg je (afhankelijk van je keuze) voor dit kapitaal op pensioendatum ongeveer € 25 extra levenslang ouderdomspensioen en ongeveer € 19 levenslang partnerpensioen (beide bruto per jaar) of alleen ongeveer € 29 extra levenslang ouderdomspensioen (bruto per jaar). Je kunt aan de hand van de omvang van jouw partnerpensioenkapitaal (zie hiervoor de brief die je hebt ontvangen) benaderen wat het effect voor jou en je partner zou kunnen zijn.

Vanaf 1 juli 2018 is Pensioenfonds Ernst & Young in liquidatie een gesloten pensioenfonds (zonder nieuwe pensioenopbouw), waarbij de opgebouwde pensioenaanspraken en -rechten zijn verzekerd bij Aegon Leven. Zoals te lezen is in ons jaarverslag over 2022 is vanaf dat moment een onderzoek gestart naar de toekomst van het pensioenfonds: welke varianten zijn mogelijk en bij welke variant zijn de belangen van (gewezen) deelnemers, pensioengerechtigden en andere stakeholders het beste en meest evenwichtig gediend? De uitkomst van het onderzoek was dat er twee mogelijke varianten waren, namelijk voortzetting als gesloten pensioenfonds of overdracht aan Aegon Leven met de vorming vanuit het eigen vermogen van het pensioenfonds van een indexatiedepot bij Aegon Leven, gevolgd door liquidatie van het pensioenfonds. Aansluitend is door het bestuur geconcludeerd dat voor de lange termijn de laatst genoemde variant de beste oplossing is.

Het bestuur van Pensioenfonds Ernst & Young heeft na positief advies van het Verantwoordingsorgaan het besluit genomen tot liquidatie van Pensioenfonds Ernst & Young en heeft tevens het besluit genomen om de verplichtingen van Pensioenfonds Ernst & Young in liquidatie over te dragen aan Aegon Leven. Zie verder ook vraag/antwoord onder 1.

Nee, als (gewezen) deelnemer of pensioengerechtigde kun je dit niet tegenhouden. Omdat Pensioenfonds Ernst & Young in liquidatie toewerkt naar een liquidatie vindt de collectieve waardeoverdracht plaats op basis van artikel 84 (zie verder ook vraag/ antwoord onder 4) van de Pensioenwet. Pensioenfonds Ernst & Young in liquidatie moet de voorgenomen collectieve waardeoverdracht aan DNB melden. Tenzij DNB binnen drie maanden na de melding een verbod oplegt, gaan bij wet de pensioenaanspraken en -rechten van alle (gewezen) deelnemers en pensioengerechtigden over van Pensioenfonds Ernst & Young in liquidatie naar Aegon Leven.

Als een pensioenfonds besluit zichzelf op te heffen, moet er een nieuwe pensioenuitvoerder worden gevonden voor de bij het pensioenfonds opgebouwde pensioenaanspraken en -rechten. De nieuwe pensioenuitvoerder kan een verzekeraar zijn. De ‘verhuizing’ van alle pensioenaanspraken en -rechten naar in onze situatie Aegon Leven heet een ‘collectieve waardeoverdracht’ van de pensioenen. Omdat Pensioenfonds Ernst & Young in liquidatie besloten heeft zichzelf op te heffen, worden alle pensioenaanspraken en -rechten naar Aegon Leven overgedragen en blijven er geen pensioenen achter bij het pensioenfonds.

Hierbij wordt opgemerkt dat de gehele regeling al bij Aegon Leven was verzekerd en ook bij Aegon Leven geadministreerd.

De website van Pensioenfonds Ernst & Young in liquidatie wordt actueel gehouden met betrekking tot de voortgang van het traject (via onder andere nieuwsberichten en aanvullingen op de FAQ).

Aan de (gewezen) deelnemers en pensioengerechtigden is medio juni 2024 een brief verstuurd met informatie aangaande de collectieve waardeoverdracht en ook zal Aegon Leven hen nog schriftelijk informeren.

Dit onderwerp is wat Pensioenfonds Ernst & Young in liquidatie in het eigen onderzoek naar de impact van een eventuele overdracht in kaart heeft gebracht. Het pensioenfonds heeft een zorgvuldig proces gevolgd, voordat het is gekomen tot een evenwichtige besluitvorming. Veruit het belangrijkste aspect van deze collectieve waardeoverdracht is de verwachting ten aanzien van indexatie nu en straks. Het pensioenfonds heeft de afgelopen periode berekeningen laten uitvoeren om te bezien of de indexatieverwachting voor de (gewezen) deelnemers en pensioengerechtigden in de situatie na liquidatie en overdracht aan Aegon Leven gelijkwaardig is aan de huidige situatie. Het bestuur heeft na beoordeling van de berekeningen geconcludeerd dat de contractuele afspraken met Aegon Leven rondom het indexatiebeleid en het beleggen van het indexatiedepot zodanig zijn, dat het beoogde doel van continuatie van het huidige beleid met gelijkwaardige evenwichtige uitkomsten over alle deelnemers het best wordt gerealiseerd.

Ja, alle pensioenaanspraken en – rechten die ondergebracht waren bij Pensioenfonds Ernst & Young in liquidatie zijn per 1 juni 2024 overgegaan naar Aegon Leven.

De pensioenaanspraken en -rechten waren al bij Aegon Leven verzekerd en ook de pensioenuitkeringen werden al door Aegon Leven uitgekeerd. Nu zijn alle pensioenaanspraken en -rechten ook een-op-een overgedragen aan Aegon Leven. Het enige wat in feite gebeurt, is dat het pensioenfonds straks niet langer bestaat.

Nee, alle pensioenaanspraken en -rechten zijn één op één overgedragen aan Aegon Leven. Daarnaast heeft een studie aangetoond, dat de toekomstige indexaties naar verwachting tot dezelfde resultaten leiden als bij voortzetting van het pensioenfonds.

De liquidatie is afgerond als DNB formeel het toezicht op Pensioenfonds Ernst & Young in liquidatie heeft beëindigd. Daarna wordt Pensioenfonds Ernst & Young in liquidatie uitgeschreven bij de Kamer van Koophandel en houdt het op te bestaan.

Aegon Leven is het eerste aanspreekpunt, omdat zij de uitvoerder is van de pensioenregeling.

Nee, dit kan niet. Het indexatiedepot gaat onderdeel uitmaken van het reeds bestaande garantiecontract met Aegon Leven en heeft alleen als doel om een eventuele indexatie te financieren. Ook Aegon Leven kan niet over het indexatiedepot beschikken anders dan voor het geven van indexatie.

DNB heeft geen verbod opgelegd en aansluitend zijn de pensioenaanspraken en -rechten van alle (gewezen) deelnemers en pensioengerechtigden per 1 juni 2024 overgegaan naar Aegon Leven.

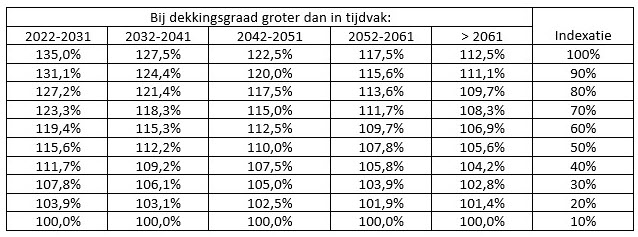

In de nieuwe situatie berekent Aegon Leven jaarlijks een fictieve dekkingsgraad (o.b.v. de formule: (pensioenverplichting plus indexatiedepot) / pensioenverplichting).

De te verstrekken indexatie wordt berekend als een fractie van de prijsstijging (gemaximeerd op 4%) van het afgelopen jaar. De fractie is afhankelijk van de fictieve dekkingsgraad en onderstaande tabel.